2.5.1.3 3. sivu

6 Selvitys käyttöomaisuuteen sisältyvien tai leasing-sopimuksella vuokralle otettujen henkilö- ja pakettiautojen kuluista

Jos kohdan ”1 = Yksityisajojen kulut on vähennetty kirjanpidossa menona (tuloutus sivulla 1). 2 = Yksityisajojen kuluja ei ole vähennetty kirjanpidossa” avoimeen siniseen kenttään on täytetty numero 1, ohjelma täyttää kohdan ”Yksityisajojen osuus kuluista” summan 1. sivulle kohtaan ”Auton yksityiskäyttö”.

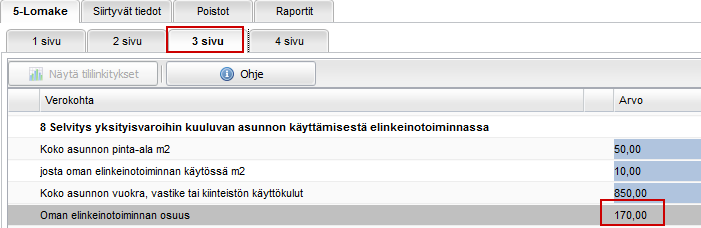

8 Selvitys yksityisvaroihin kuuluvan asunnon käyttämisestä elinkeinotoiminnassa

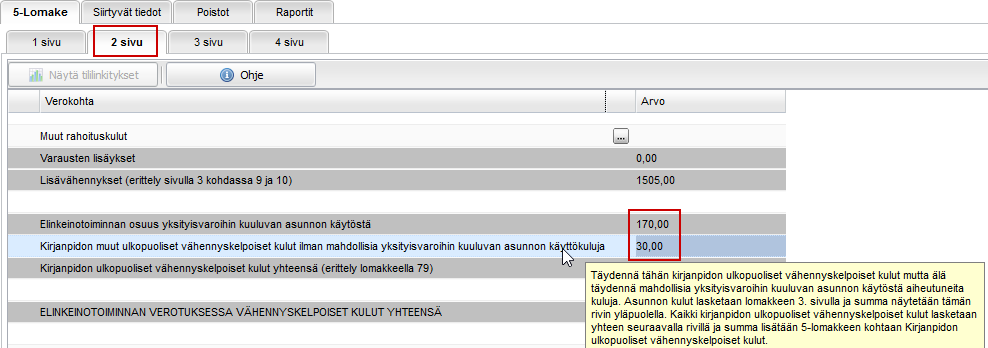

Ohjelma näyttää kohdan ”Oman elinkeinotoiminnan osuus” summan myös 2. sivulla kohdassa ” Elinkeinotoiminnan osuus yksityisvaroihin kuuluvan asunnon käytöstä”.

9 Selvitys lisääntyneistä elantokustannuksista ja 10 Selvitys yksityisvaroihin kuuluvan auton kuluista

Ohjelma lisää automaattisesti kohdan ” Yhteensä: 3 Lisävähennys” summan 2. sivulle kohtaan 2.3 Elinkeinotoiminnan kulut, Lisävähennykset. Samaan kohtaan ohjelma lisää myös ”Yksityisvaroihin kuuluvan auton käyttö elinkeinotoiminnassa, Lisävähennys”-kentän summan.

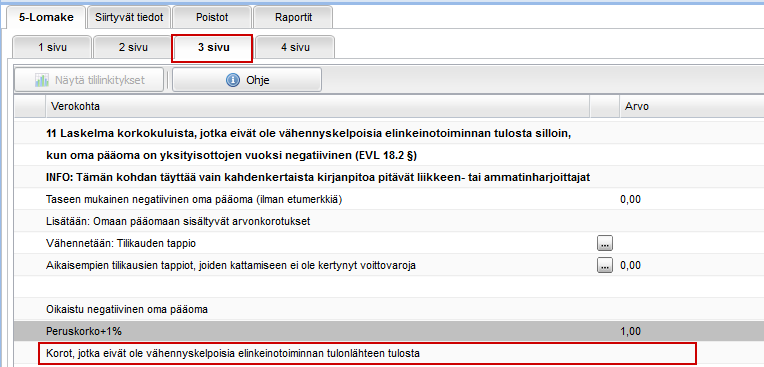

11 Laskelma vähennyskelvottomista korkokuluista

Ohjelma täyttää kohdan ”11 Laskelma vähennyskelvottomista korkokuluista” –kentät vain, jos kirjanpito on pidetty kahdenkertaisena. Ohjelma täydentää kenttiin lukuja sen perusteella, mitä 4. sivun kohtaan ”13 Oman pääoman erittely” on täytetty. Jos ”Oma pääoma tilikauden lopussa” on negatiivinen yksityisnostojen takia, ohjelma täyttää automaattisesti Oman pääoman summan 3. sivulle kohtaan ” Taseen mukainen negatiivinen oma pääoma (ilman etumerkkiä)”. Käyttäjä voi lisätä laskelmaan ”Omaan pääomaan sisältyvät arvonkorotukset”. Ohjelma hakee kirjanpidosta laskelmaan tarvittavat vähennykset ja laskee ”Oikaistun negatiivisen oman pääoman”. Oikaistusta negatiivisesta omasta pääomasta ohjelma laskee vielä korot, jotka eivät ole vähennyskelpoisia. Peruskorkona käytetään verottajan lomakkeen täyttöohjeessa ilmoittamaa peruskorkoa. Ohjelma vähentää kirjanpidon korkokuluista vähennyskelvottomien korkojen yhteissumman ja lisää lopputuloksen 2. sivun kohtaan ”Korkokulut, vähennyskelpoinen osuus”.