2.5.3 18-lomake

Webwakan tilinpäätösosiossa on mahdollisuus täydentää 18-lomake ja lähettää lomake verottajalle yhdessä 6B-lomakkeen kanssa.

18-lomake on 6B-lomakkeen liitelomake eli luettelo yhteisön käyttöomaisuuskiinteistöistä. Samoin kuin 6B-lomake, 18-lomake näkyy Webwakka Prossa tilinpäätösosiossa omana välilehtenään, kun kirjanpito käyttää yleistä tilikarttaa ja kirjanpidon yrityksen yhtiömuoto on Osakeyhtiö tai Osuuskunta. (Yritysmuoto määritetään Perustiedot -valikon Yrityksen tiedoissa.) Maatalousosakeyhtiö täyttää kiinteistöistään myös 18-lomakkeen.

18-lomake lähetetään Raportit -välilehdeltä verottajalle sähköisesti 6B-ja 62-lomakkeen kanssa samassa lähetyksessä. Lomakkeiden lähetyksestä kerrotaan luvussa 2.5.8 Raportit.

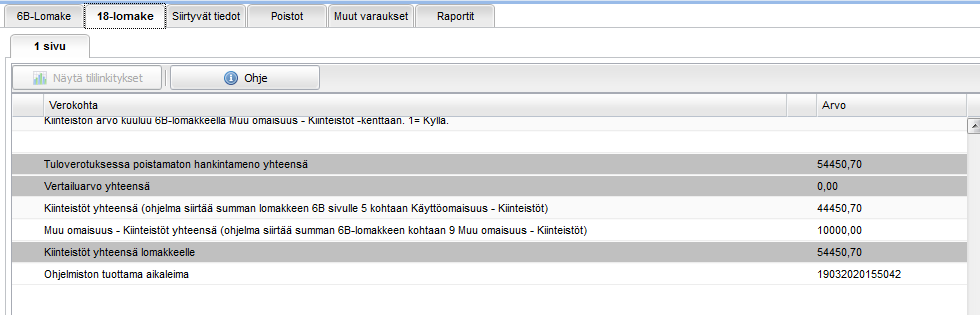

Ohjelma vie automaattisesti 18-lomakkeella lasketun käyttöomaisuuskiinteistöjen kokonaisarvon 6B-lomakkeen 5 sivulla olevalle riville: Käyttöomaisuus - Kiinteistöt (erittele lomakkeella 18) ja muun omaisuuden kiinteistöt saman sivun riville: Muu omaisuus – kiinteistöt.

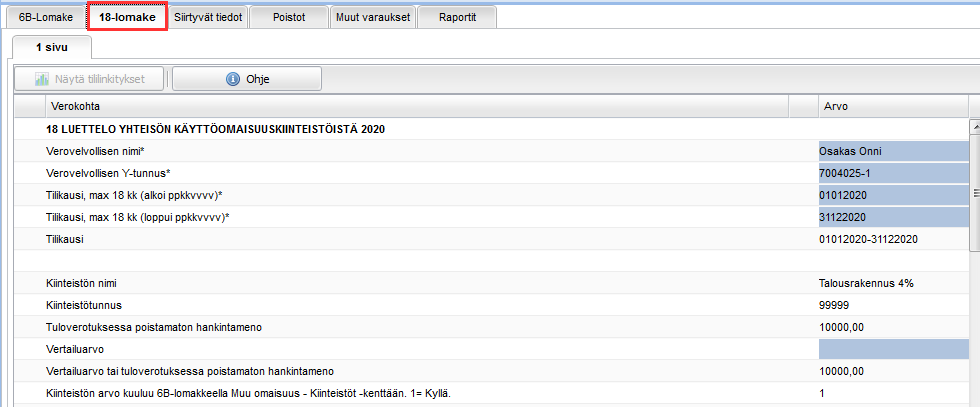

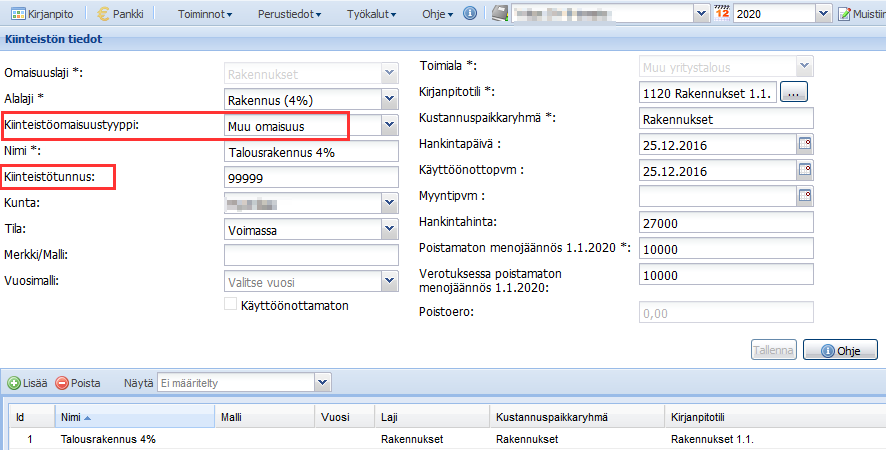

Kiinteistöt erotellaan 18-lomakkeella käyttöomaisuudeksi tai muuksi omaisuudeksi. Webwakassa 18-lomakkeen välilehden kiinteistötiedoissa on ylimääräinen lisärivi: "Kiinteistön arvo kuuluu 6B -lomakkeella Muu omaisuus - Kiinteistöt -kenttään. 1= Kyllä”. Ohjelma täydentää kenttään ykkösen, jos Kirjanpito-osion Omaisuus-näytöllä omaisuuden perustiedoissa Kiinteistöomaisuustyypiksi on valittu ”Muu omaisuus”.

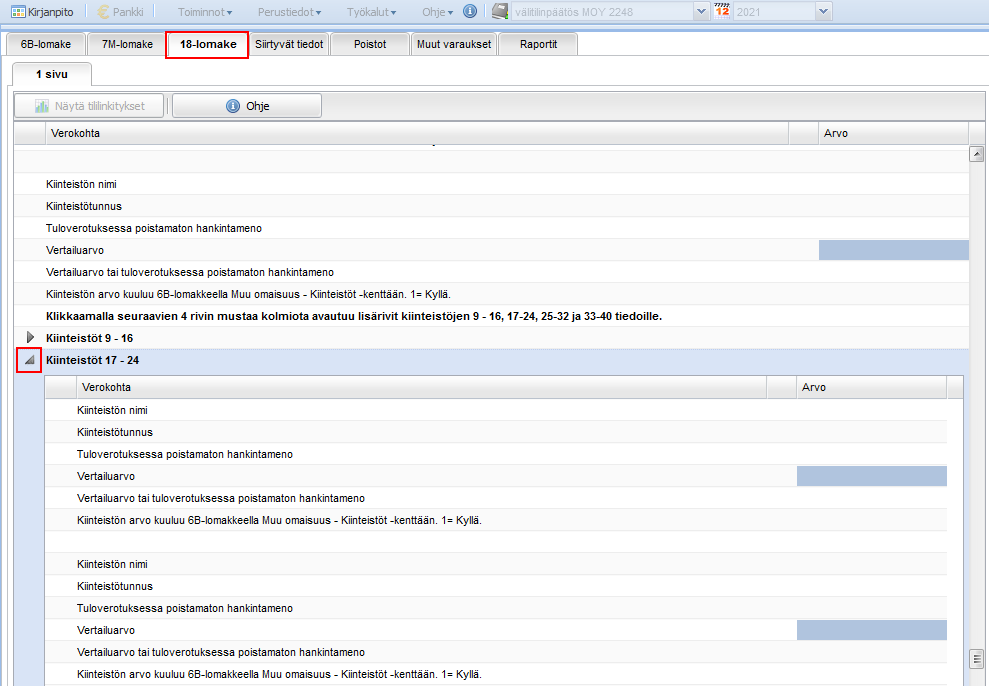

Sähköisesti lähetettävään 18-lomakkeeseen on mahdollisuus listata 40 kiinteistöä. 18-lomake -välilehdellä ensimmäisten 8 kiinteistön tietojen jälkeen loput kiinteistötietorivit on piilotettu. Ne saa näkyviin klikkaamalla Kiinteistöt -otsikkorivillä olevaa mustaa kolmiota.

Ohjelma täyttää 18-lomakkeelle kaikki kirjanpidon omaisuusrivit, joiden omaisuuslaji on rakennus. Maatalousosakeyhtiön omaisuuslajeista ohjelma täyttää 18-lomakkeelle rakennusten lisäksi myös Maa- ja vesialueet.

Ohjelma lisää 18-lomakkeen välilehdelle kiinteistöstä kiinteistön nimen ja kiinteistötunnuksen ja verotuksessa poistamattoman hankintamenon. Kiinteistön nimi ja kiinteistötunnus haetaan Omaisuus -näytöltä, verotuksessa poistamaton hankintameno haetaan Poistot -välilehdeltä.

18-lomakkeella verovelvollisen y-tunnus tai henkilötunnus on pakollinen tieto, samoin tilikausi. Ohjelma lisää lomakkeelle automaattisesti oletuksena samat tiedot kuin 6B-lomakkeella.

Lomakkeen täyttäjä lisää 18-lomakkeen välilehdelle vertailuarvon. Täydennettyjen tietojen perusteella ohjelma täydentää sarakkeeseen ”Vertailuarvo tai tuloverotuksessa poistamaton hankintameno” summan, joka on täytetyistä poistamattomasta hankintamenosta ja vertailuarvosta suurempi. 18-lomakkeen välilehdelle lisätyt tiedot tallentuvat heti arvokentästä poissiirtymisen jälkeen.

Ohjelma laskee 18-lomakkeen välilehden 5 alimmalle riville yhteensä kiinteistöjen verotuksessa poistamattoman hankintamenon, vertailuarvon ja kiinteistöjen arvon yhteensä (= yhteissumma sarakkeesta ”Vertailuarvo tai tuloverotuksessa poistamaton hankintameno”) sekä käyttöomaisuuskiinteistöjen yhteisarvon ja muun omaisuuden kiinteistöjen yhteisarvon.

Kun 18-lomakkeen tulostaa esikatseluun Tilinpäätös -osion Raportit -välilehdellä, ohjelma laskee kiinteistöjen yhteisarvot lomakkeen viimeiselle sivulle.