2.6.5 Maatalousosakeyhtiön poistot

Maatalousosakeyhtiö erittelee poistot 62-lomakkeelle. Tilinpäätösosion Poistot-välilehdellä lasketaan eri omaisuuserien poistotiedot ja tallennettujen tietojen perusteella ohjelma täydentää poistotiedot 6B-, 7M- ja 62-lomakkeille.

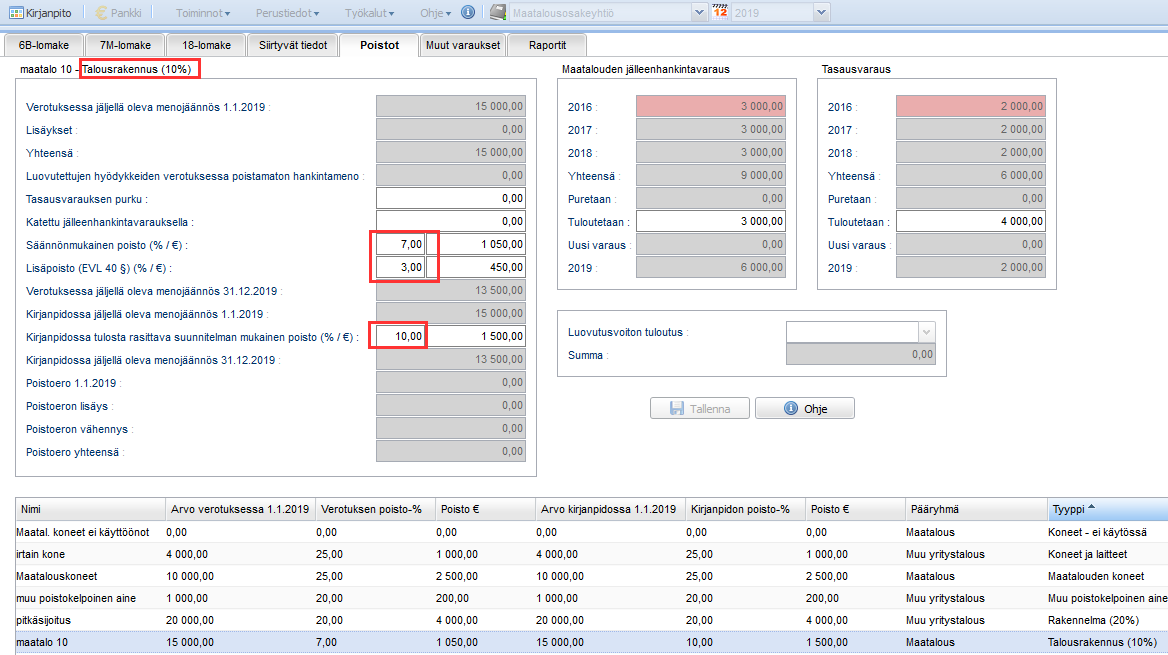

Maatalousverolain maksimipoisto voi poiketa elinkeinotulonverottamisesta annetun lain mukaisista poistoista. Tämä ero näkyy 62-lomakkeella siinnä, että maatalouden talousrakennus, jonka maksimipoistoprosentti on 10, ilmoitetaan B Rakennukset -laatikossa, jonka maksimipoistoprosentti on 7. 62-lomakkeen sähköinen lähetys ei hyväksy B Rakennukset -laatikossa 7 prosenttia suurempaa poistoprosenttia, joten maatalouden talousrakennuksen kohdalla 7 prosentin ylittävä 3 prosentin osuus poistosta täytyy ilmoittaa 62-lomakkeella Lisäpoisto -kentässä. Webwakan Poistot -välilehdellä maatalouden talousrakennuksen poistotietojen käsittelyssä ohjelma täyttää automaattisesti elinkeinoverolain mukaisen maksimipoistoprosentin ylittävän määrän Lisäpoisto -kenttään. Vastaava tilanne on myös maatalouden asuinrakennus 6% -omaisuuslajin kohdalla, kun sen tiedot 62-lomakkeella kuuluu ilmoittaa C Rakennukset -laatikossa, jossa maksimipoistoprosentti on 4.

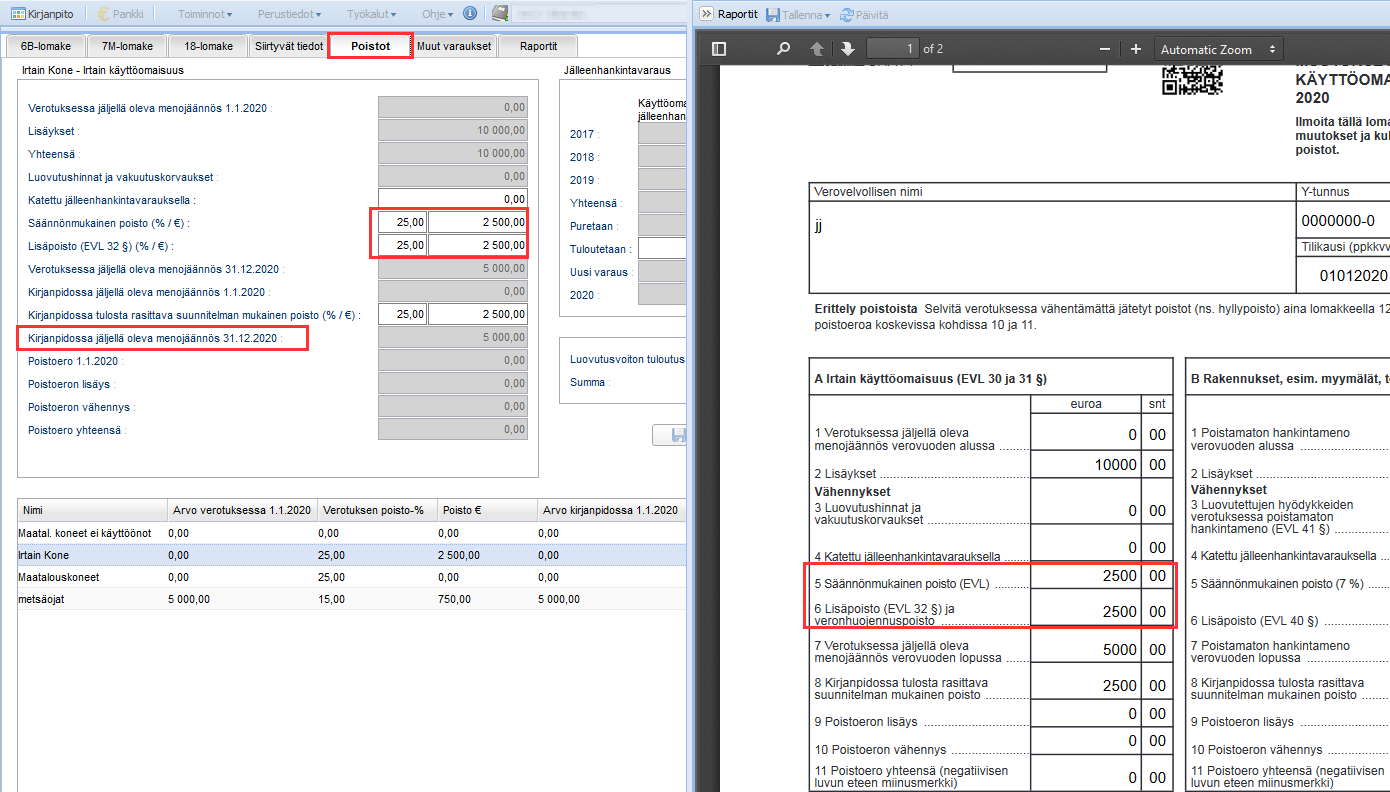

Lakimuutoksen myötä vuonna 2020 62-lomakkeen A-taulun eli Irtaimen käyttöomaisuuden taulun Lisäpoisto -kentän rivitekstiä täydennettiin muotoon: Lisäpoisto (EVL 32 §) ja verohuojennuspoisto. Vuonna 2020 tai sen jälkeen käyttöönotetusta irtaimesta käyttöomaisuudesta voi tehdä verohuojennuspoiston, jolla voi kaksinkertaistaa poiston määrän. Käytännön kirjaukset tehdään siten, että Webwakan Poistot -näytöllä irtaimen käyttöomaisuuden Säännönmukainen poisto -riville kirjataan normaali verotuksen säännönmukainen poisto. Lisäpoisto-riville lisätään sitten huojennuspoiston määrä. Ohjelma vähentää automaattisesti Lisäpoisto -kenttään lisätyn poistosumman myös kyseisen omaisuuden kirjanpidossa jäljellä olevasta menojäännöksestä.

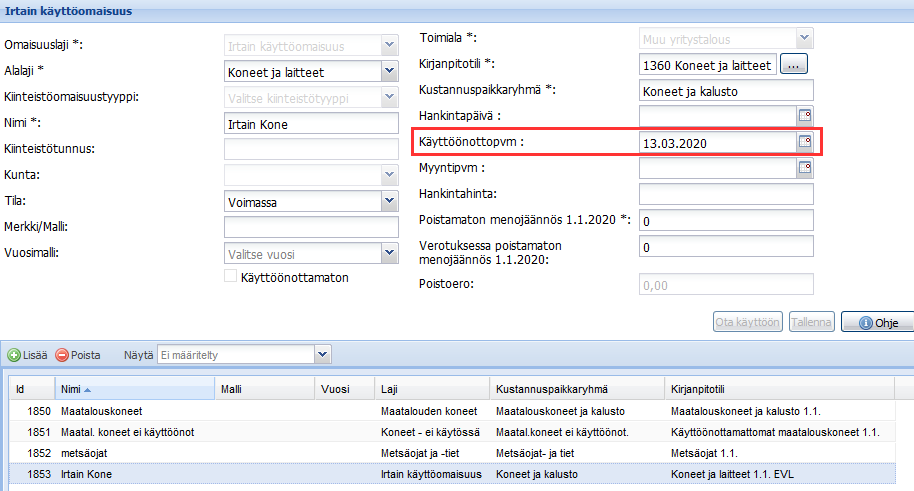

Maatalousosakeyhtiön tulee huomioida, että huojennuspoiston voi lisätä maatalouskoneelle vain, kun maatalouskoneen arvoa seurataan yksilöllisesti eli maatalouskoneelle on luotu yksilöllinen omaisuusrivi kirjanpidon Omaisuus -näytöllä.

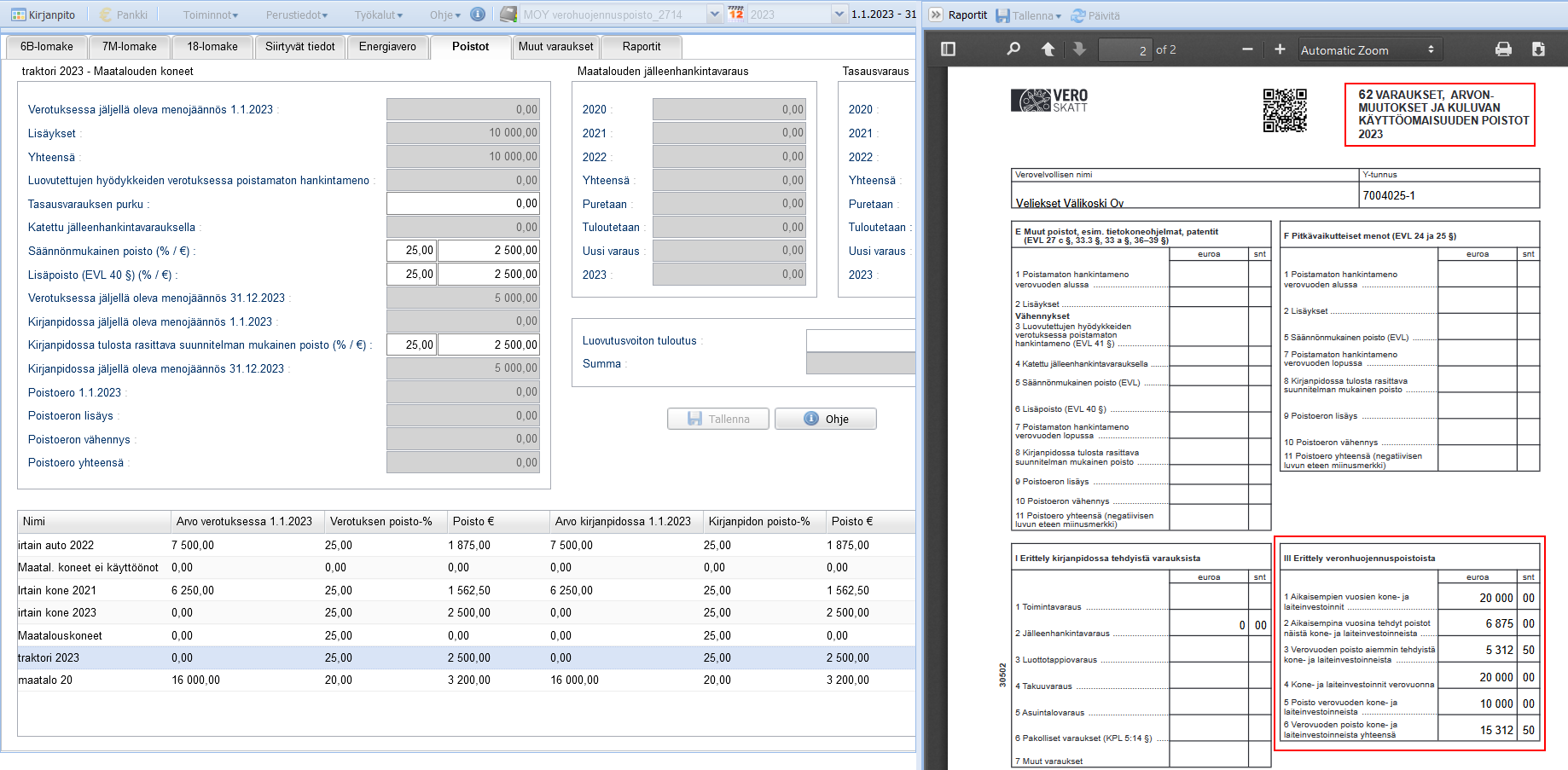

Erittely verohuojennuspoistoista

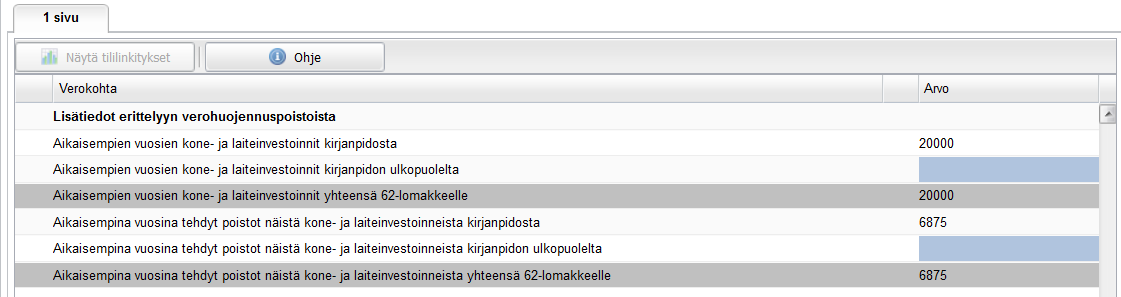

Erittely verohuojennuspoistoista ilmoitetaan 62-lomakkeella. Tietoja varten lomakkeella on kuusi kenttää. Webwakan käyttöliittymässä näitä kenttiä ei näytetä. Ohjelma laskee kenttiin tarvittavat luvut automaattisesti Omaisuus -näytön, Poistot -näytön ja Siirtyvät tiedot -näytön tietojen perusteella ja täyttää ja näyttää luvut 62-lomakkeella, kun lomakkeen avaa Raportit -välilehdellä esikatseluun.

Jotta tiedot muodostuvat verolomakkeelle oikein seuraavat seikat tulee huomioida:

- Korotetun verohuojennuspoiston voi tehdä Kone- ja laiteinvestoinnille, jolle on tallennettu oma omaisuuserä kirjanpidon Omaisuus -näytölle. Omaisuuserän Omaisuuslaji on Irtain käyttöomaisuus tai Maatalouden koneet, ja käyttöönottopäivä on vuonna 2020 tai sen jälkeen.

- Tilinpäätöksen Siirtyvät tiedot -näytöltä tulee tarkistaa aikaisempien vuosien kone- ja laiteinvestointien tiedot ja täydentää tietoja tarvittaessa.

- Tilinpäätöksen Poistot -näytöllä irtaimen käyttöomaisuuden oletuspoistoprosentti on 25 %. Korotettu poisto tehdään valitsemalla omaisuuserä ja muokkaamalla lisäpoistoprosenttia tai poistosummaa ja tallentamalla muutos.

62-lomakkeen verohuojennuspoistokenttien laskenta:

1. Aikaisempien vuosien kone- ja laiteinvestoinnit:

ohjelma tuo kenttään luvun Siirtyvät tiedot -näytön Aikaisempien vuosien kone- ja laiteinvestoinnit yhteensä verolomakkeelle -kentästä. Tarvittaessa lomakkeen lukua voi täydentää lisäämällä luvun Siirtyvät tiedot -näytön kenttään: Aikaisempien vuosien kone- ja laiteinvestoinnit kirjanpidon ulkopuolelta.

2. Aikaisempina vuosina tehdyt poistot näistä kone- ja laiteinvestoinneista:

ohjelma tuo kenttään luvun Siirtyvät tiedot -näytön Aikaisempina vuosina tehdyt poistot näistä kone- ja laiteinvestoinneista yhteensä verolomakkeelle -kentästä. Tarvittaessa lomakkeen lukua voi täydentää lisäämällä luvun Siirtyvät tiedot -näytön kenttään: Aikaisempina vuosina tehdyt poistot näistä kone- ja laiteinvestoinneista kirjanpidon ulkopuolelta.

3. Verovuoden poisto aiemmin tehdyistä kone- ja laiteinvestoinneista:

Ohjelma laskee tähän kenttään yhteen verovuoden poistot kone- ja laiteinvestoinneilta, joiden käyttöönottopäivä omaisuuden tiedoissa on ennen verovuotta ja aikaisintaan vuonna 2020. Tarvittaessa omaisuuden poiston määrää voi muokata Poistot -näytöllä.

4. Kone- ja laiteinvestoinnit verovuonna:

Ohjelma laskee kenttään yhteen verovuonna käyttöönotettujen kone- ja laiteinvestointien hankintamenot. Tiedot uudesta kone- tai laiteinvestoinnista täytyy tallentaa yksilöllisenä omaisuusyksikkönä Omaisuus -näytölle. Ohjelma tarkastaa Omaisuus -näytön käyttöönottopäivästä, kuuluuko omaisuuden hankintameno laskea tähän kenttään, joten Käyttöönottopäivän tallentaminen omaisuuden tietoihin on tarpeellista.

5. Poisto verovuoden kone- ja laiteinvestoinneista (enintään 50 %):

Ohjelma laskee kenttään yhteen verovuonna käyttöönotettujen kone- ja laiteinvestointien hankintamenoista tehdyt poistot. Tarvittaessa omaisuuden poiston määrää voi muokata Poistot -näytöllä.

6. Verovuoden poisto kone- ja laiteinvestoinneista yhteensä:

Ohjelma laskee tähän kenttään yhteen poistojen määrät kentistä: Verovuoden poisto aiemmin tehdyistä kone- ja laiteinvestoinneista ja Poisto verovuoden kone- ja laiteinvestoinneista (enintään 50%).

Lisätietoja Poistot -välilehden toiminnoista on luvussa 2.5.6 Poistot