2.6.7 Verotuksen oikaisutosite maatalousosakeyhtiölle

Maatalousosakeyhtiö tekee kirjanpitonsa suoriteperusteisesti, mutta jättää veroilmoituksen maksuperusteisesti.

Kun kirjanpito käyttää maatalousosakeyhtiö tilikarttaa ja yhtiömuoto on osakeyhtiö, Toiminnot -valikossa on linkki Verotuksen oikaisutosite -näytölle. Näytöllä voi muodostaa oikaisutositteen, jossa suoriteperusteisen kirjanpidon lukuja oikaistaan maksuperusteisiksi. Tallennetun tositteen viennit huomioidaan vain veroilmoituksen laskennassa. Verotuksen oikaisutosite oikaisee siis vain verolomakkeita, kirjanpito pysyy ennallaan suoriteperusteisena. Oikaisut eivät myöskään vaikuta arvonlisäveron laskentaan.

Verotuksen oikaisutositteella kirjaukset tehdään kahdenkertaisena eli oikaistaan sekä tulosta että tasetta. Oikaisutositteella oikaistaan yleensä seuraavia tapahtumia:

Ostot (esim. tilit 4030 – 2871)

Myynnit (esim. tilit 1701 – 3011)

Korkojaksotus (esim. tilit 9521 – 2979)

Varaston muutos (esim. tilit 1502 – 4190)

Oikaisu tehdään verotusta varten aina vain yhdelle tilikaudelle. Oikaisutositteen kirjauksia ei huomioida tilikauden vaihdossa eikä seuraavan vuoden kirjanpidossa. Käyttäjä tekee uuden oikaisutositteen joka tilikaudelta.

Verotuksen oikaisutosite -näytöllä klikataan ensin Luo verotuksen oikaisutosite -painiketta. Ohjelma alustaa valmiin tositerivin. Viennit -osiossa on yleisimmin oikaistavia kirjanpitotilejä, joiden summa on nolla. Vientiriviä klikkaamalla rivin tietoja voi täydentää Viennit -osion ylimmällä rivillä. Riville lisättyjen muutosten tallennuksen jälkeen, voi klikata seuraavan muokattavan rivin. Rivillä olevan kirjanpitotilin voi tarvittaessa vaihtaa tai Lisää -painikkeesta luoda kokonaan uuden vientirivin. Poista -painikkeesta voi halutessaan poistaa valitun vientirivin. Ohjelman alustamissa vientiriveissä summa on nolla, joten nollarivit voi poistaa tai jättää tositteelle.

Esimerkki Verotuksen oikaisutositteen käytöstä:

Kun kirjanpidossa on tehty suoriteperusteisia tulojen ja menojen kirjauksia myyntisaamisiin tai ostovelkoihin, jotka eivät saa tulla maksuperusteiselle veroilmoitukselle, tehdään oikaisukirjaus verotuksen oikaisutositteelle.

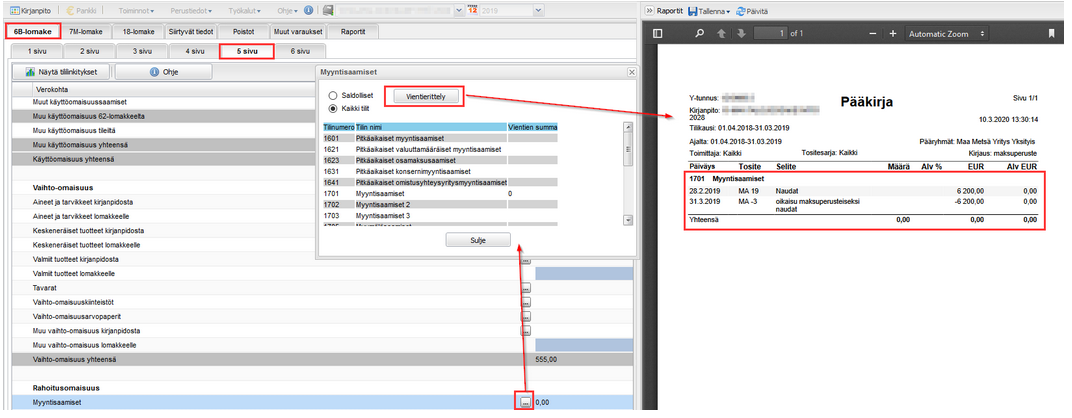

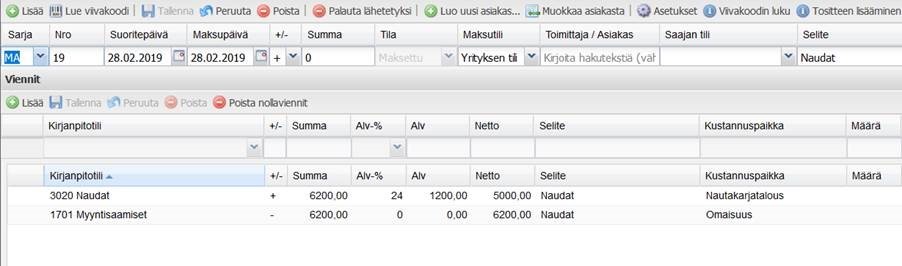

Tässä on kirjattu nautatuloja myyntisaamisiin:

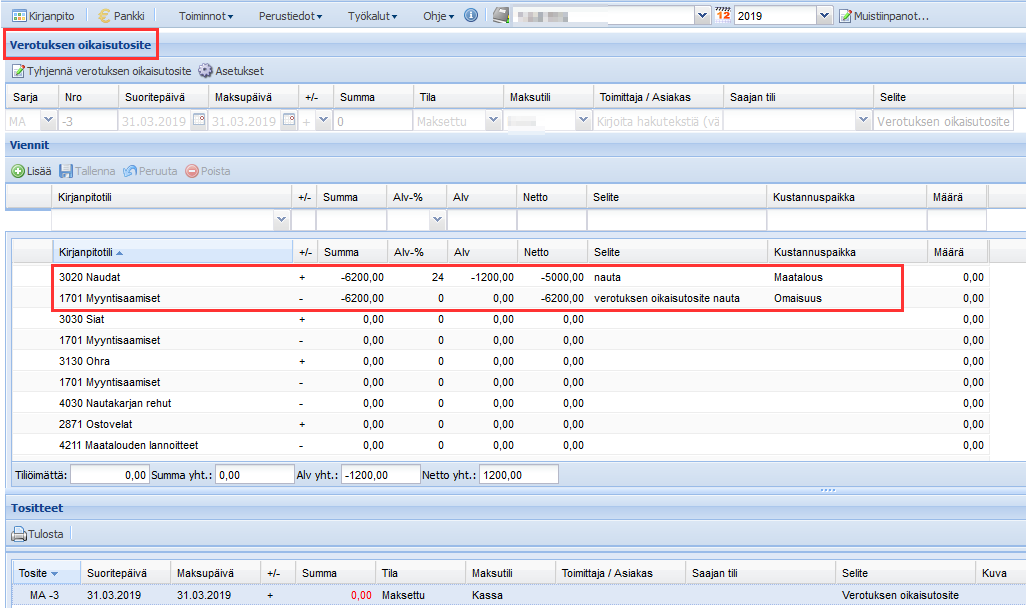

Verotuksen oikaisutositteella kirjataan vastakkaisina kirjauksina samat summat nauta- ja myyntisaamistileille, jolloin nautatulot vähennetään maatalouden tulosta 7M-lomakkeella ja myyntisaamiset saamisista 6B-lomakkeella.

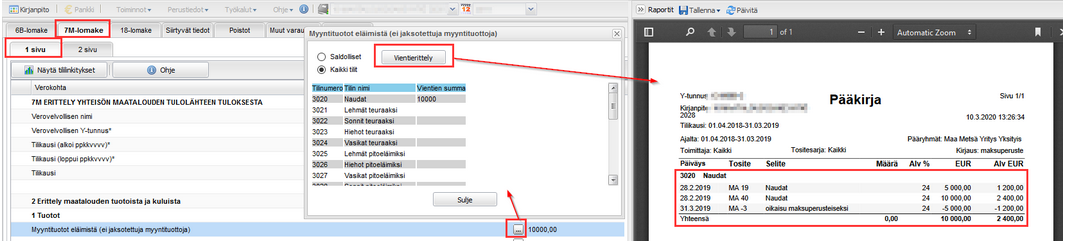

Tilinpäätösosiossa 7M-lomakkeelle laskettava naudoista saatu tulo on kirjanpidon viennin ja verotuksen oikaisutositteen viennin erotus:

Esimerkin Verotuksen oikaisutositteen vienti Myyntisaamiset -tilille vähentää saldon nollaan 6B-lomakkeen Myyntisaamiset -kentässä: