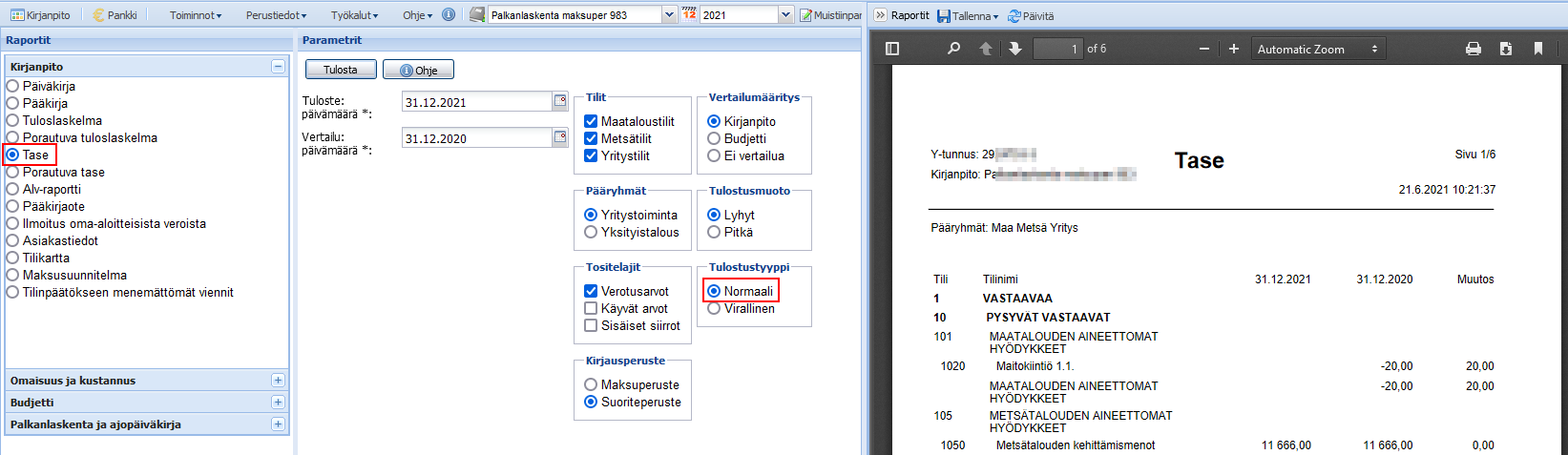

4.4 Tase

Pääset toimintoon Tase ylävalikon kohdasta Toiminnot -> Raportit -> Tase.

Tulostepäivämäärä

Valitse tase haluamallesi päivämäärälle.

Vertailupäivämäärä

Valitse vertailusarake haluamallesi päivämäärälle. Lisäksi voit valita päivämääräkenttien oikealta puolelta erilaisia ehtoja, jotka vaikuttavat raportin ulkonäköön ja sisältöön.

- Näytettävät tilit voi valita: Maataloustilit, Metsätilit tai Yritystilit, yhden tai useamman.

- Pääryhmistä voi valita Yritystoiminnan tai yksityistalouden.

- Tositelajiksi voi valita Verotusarvot, Käyvät arvot ja tai Sisäiset siirrot, yhden tai useamman.

- Kirjausperusteen voi määritellä Maksuperusteiseksi tai Suoriteperusteiseksi. Jos kirjanpito on maksuperusteinen valinta ei vaikuta taseeseen. Suoriteperusteisessa kirjanpidossa näkyy ero, jos kuitilla on eri suoritepvm ja maksupvm.

- Vertailumäärityksessä vaihtoehdot ovat kirjanpito, budjetti tai ei vertailua. Jos valitsee ”Ei vertailua”, raportissa on vain Tuloste päivämäärän-sarake ja siinnä kyseisen päivän saldot.

- Tulostusmuoto voi olla joko pitkä tai lyhyt. Lyhyessä taseessa näkyy tilikarttaryhmätason otsikointi, pitkässä näkyy kaikki kirjanpitotilit, jossa on saldoa

- Tulostustyyppi voi olla normaali tai virallinen

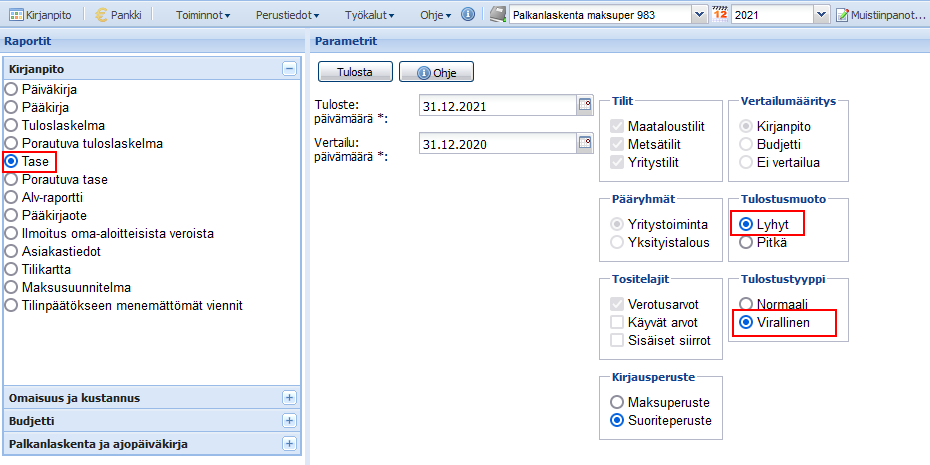

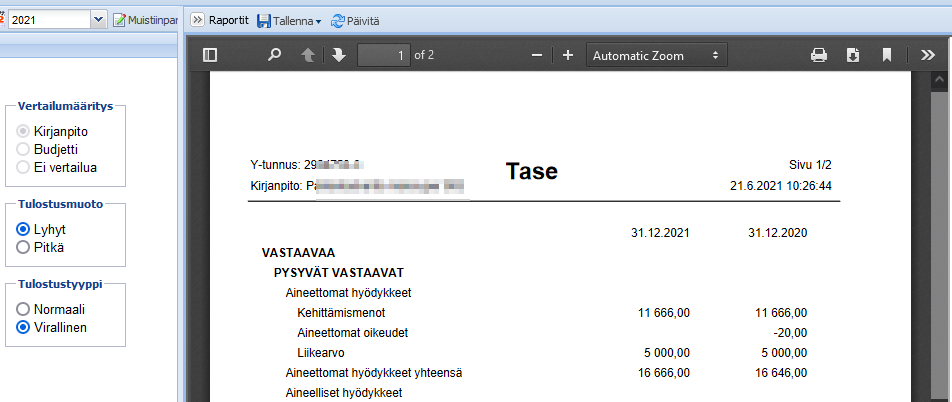

Virallinen tase

Virallisen taseen voi tulostaa valitsemalla Tulostustyypiksi ”Virallinen” ja Tulostusmuodoksi ”Lyhyt”. Myös pitkä tulostusmuoto on mahdollista valita, mutta silloin raportti on Virallisen taseen erittely ja raportin avulla voi tarkastaa, miltä tileiltä luvut viralliseen taseeseen on haettu.

Muu oma pääoma

Kun kirjanpito tehdään Maa- ja metsätalouden tilikartalla, taseen vastaavaa loppusumma on aina sama kuin vastattavaa loppusumma. Tase menee niin sanotusti tasan. Jos kirjanpidon kirjausten mukaan tase ei menekään tasan, vastaavaa eli varallisuutta on yleensä enemmän kuin vastattavaa eli rahoitusta, joten ohjelma lisää puuttuvat rahat Muu oma pääoma-tilille. Taseen Vastattavaa-otsikon alta kannattaa tarkastaa, onko Maatalouden, metsätalouden tai muun yritystoiminnan muu oma pääoma -tilillä saldoa (tilit 2080, 2148 tai 2198). Jos muu oma pääoma –tilillä on saldoa, kyseisellä kirjauksella on tasattu taseen vastaavaa ja vastattavaa loppusummat ja oikeasti kyseinen summa kuuluisi jollekin muulle tilille. Muu oma pääoma voi olla myös negatiivinen. Tällöin vastaavaa (varallisuutta) on kirjanpidossa vähemmän kuin vastattavaa (rahoitusta). Tavallisesti jos kirjanpidon kirjaukset on tehty oikein, taseen vastaavaa loppusumma on sama kuin vastattavaa loppusumma ja Muu oma pääoma-tileillä ei ole saldoa.