2.5.2.6 6B 6. sivu

6. sivulla varallisuuslaskelma jatkuu.

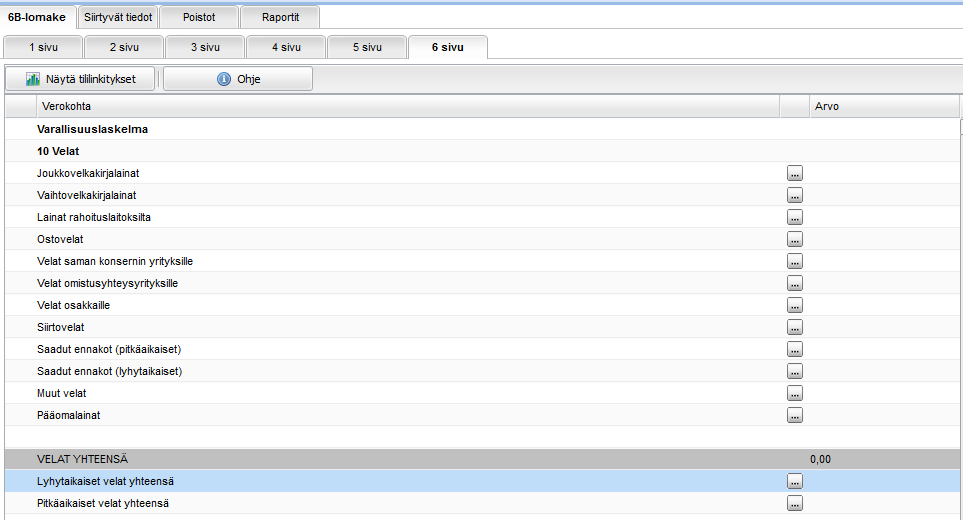

Velat yhteensä

Ohjelma tuo velkariveille summat kirjanpidosta ja laskee Velat yhteensä –kentän summan. Ohjelma täydentää kirjanpidosta summat myös kenttiin: Lyhytaikaiset velat yhteensä ja Pitkäaikaiset velat yhteensä. Velat yhteensä –kentän summa ei välttämättä ole sama kuin yhteissumma kentistä Lyhytaikaiset velat yhteensä ja Pitkäaikaiset velat yhteensä. Velat yhteensä –kentän summa lasketaan verosäädösten mukaan ja Lyhytaikaiset velat yhteensä ja Pitkäaikaiset velat yhteensä lasketaan kirjanpidosta.

Nettovarallisuus

Ohjelma laskee Nettovarallisuuden vähentämällä Varat yhteensä –kentän summasta Velat yhteensä –kentän summan. Positiivinen lopputulos näytetään kentässä: Positiivinen nettovarallisuus ja negatiivinen lopputulos näytetään Negatiivinen nettovarallisuus –kentässä.

11 Oma pääoma laskennassa:

Edellisten tilikausien voitto / tappio

Ohjelma näyttää kirjanpitotilin 2251 Edellisten tilikausien voitto/tappio positiivisen saldon kentässä: Edellisten tilikausien voitto ja negatiivisen summan kentässä: Edellisten tilikausien tappio.

Tilikauden voitto / tappio

Ohjelma näyttää kirjanpitotilin 9999 Tilikauden voitto/tappio positiivisen saldon kentässä: Tilikauden voitto ja negatiivisen summan kentässä: Tilikauden tappio.

Maatalousosakeyhtiön tilinpäätösosiossa Tilikauden voittoon/tappioon lasketaan kirjanpitotilin 9999 Muun yritystoiminnan tilikauden voitto/tappio lisäksi myös saldot tileiltä 9996 Maatalouden tilikauden voitto/tappio ja vuodesta 2020 alkaen 9998 Metsätalouden tilikauden voitto/tappio.

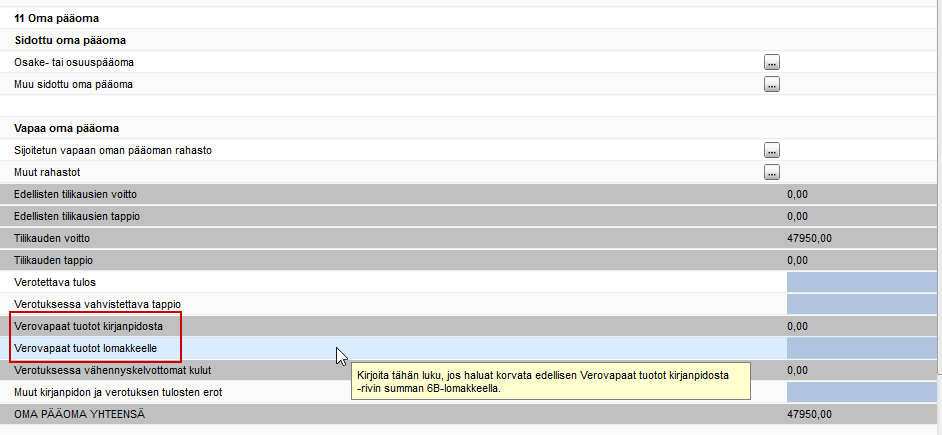

Verovapaat tuotot

Ohjelma laskee Verovapaat tuotot kirjanpidosta –kenttään summan verottajan ohjeen mukaan kirjanpidosta saatavilla summilla. Laskennassa ei ole huomioitu mahdollista Henkilökohtaisen tulonlähteen osinkoa, joten tarvittaessa lomakkeen täyttäjä voi muuttaa 6B-lomakkeelle vietävää summaa kenttään: Verovapaat tuotot lomakkeelle.

Verotuksessa vähennyskelvottomat kulut

Ohjelma laskee Verotuksessa vähennyskelvottomat kulut –kenttään verottajan 6B-lomakkeen täyttöohjeen mukaisesti yhteen seuraavat kentät:

- Poistot, joista on vähennetty niiden vähennyskelpoinen osuus

- Käyttöomaisuuden arvonalentumiset, joista on vähennetty niiden vähennyskelpoinen osuus

- Edustuskulut, joista on vähennetty niiden vähennyskelpoinen osuus

- Annetut lahjoitukset, joista on vähennetty niiden vähennyskelpoinen osuus

- Käyttöomaisuusosakkeiden luovutustappiot ja purkutappiot, joista on vähennetty niiden vähennyskelpoinen osuus

- Välittömät verot

- Veronkorotukset

- Sakot ja muut rangaistusmaksut

- Fuusiotappio

- Käyttöomaisuusosakkeiden arvonalentumiset

- Pakolliset varaukset

- Muut vähennyskelvottomat kulut

- Konsernituki ja saamisten arvonalentumiset

- Muun rahoitusomaisuuden menetykset ja lopulliset arvonalentumiset, joista on vähennetty niiden vähennyskelpoinen osuus

- Varausten lisäykset, joista on vähennetty niiden vähennyskelpoinen osuus.

Maatalousosakeyhtiön tilinpäätösosiossa on ohjelman laskeman Verotuksessa vähennyskelvottomat kulut kirjanpidosta - rivin lisäksi toinen rivi: Verotuksessa vähennyskelvottomat kulut lomakkeelle -rivi. Tälle lisäriville lomakkeen täyttäjä voi tarvittaessa lisätä summan, joka korvaa ohjelman laskeman verotuksessa vähennyskelvottomien kulujen määrän 6B-lomakkeella.